Yuuk bicara sekilas tentang safety stock dan cara menentukan safety stock.

Kenapa kita perlu safety stock:

- Ketidakpastian (varian) pada waktu tunggu pengiriman material oleh supplier (supplier lead time) yang menyebabkan perlunya safety stock bahan bahan mentah atau spare part untuk maintenance.

- Ketidakpastian (varian) pada lead time pengiriman yang menyebabkan perlunya safety stock untuk bahan mentah, spare part untuk maintenance ataupun barang jadi.

- Ketidakpastian (varian) permintaan customer yang menyebabkan perlunya safety stock untuk barang jadi untuk memenuhi permintaan-permintaan tak terduga oleh customer.

- Data yang belum mendukung

Safety stock atau beberapa menyebut buffer stock adalah sejumlah inventory yang dibutuhkan untuk melindungi dari kebutuhan yang tidak diketahui/diharapkan. Kebutuhan-kebutuhan yang tidak diketahui dan tidak diharapkan ini merupakan varian yang terdapat selama proses penyediaan inventory. Seperti tulisan di atas kenapa dibutuhkan safety stock, varian-varian yang dimaksud termasuk varian dari kualitas supplier, kepercayaan terhadap lama pengiriman, kapasitas produksi supplier, pola permintaan customer, dan data yang belum cukup/belum bisa dipercaya. Jika kita bisa meminimalkan dan mengendalikan semua varian dalam proses penyediaan inventory dari supplier sampai customer, maka kita bisa mengurangi jumlah safety stock secara dramatis.

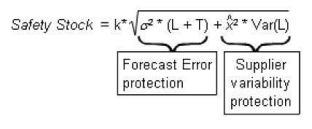

Formula yang digunakan untuk menentukan safety stock bisa beragam. Salah satu formula yang dikenal adalah menghitung safety stock menggunakan norm target service level dan deviasi jumlah permintaan dan waktu pengiriman. Formula seperti dibawah:

Formula ini bisa digunakan untuk barang yang memiliki sifat permintaan yang stabil, dan lama pengiriman yang stabil juga. Karena saat deviasi permintaan atau lama pengiriman tinggi, maka faktor pengali Norm akan tinggi dan menambah jumlah safety stock yang dianjurkan.

Selain itu, formula lain yang digunakan bisa sangat bervariasi. Ada kalanya angka safety stock diperoleh dari jumlah kebutuhan selama setengah waktu pengiriman. Ada kalanya dengan menghitung selisih permintaan maksimal terhadap lead time pengiriman maksimal dengan permintaan minimal/rata-rata terhadap leadtime pengiriman minimal/rata-rata.

Karena itu, saat menentukan jumlah safety stock, seorang inventory controller/analis harus memiliki data yang lengkap, melakukan kompilasi dan analisa statistik, dan menggunakan data tersebut untuk menentukan tingkat resiko satu SKU.

Tapi terlepas dari formula dan jumlah safety stock yang digunakan, tujuan utama yang harus dilakukan adalah mengurangi jumlah safety stock yang akan mengurangi jumlah inventory hingga level diharapkan sangat minimal.

Caranya, kurangi dan kendalikan varian yang ada karena bicara mengenai safety stock berarti bicara mengenai bagaimana cara mengatur varian (variations management).

Banyak yang bisa dilakukan, seperti

- Membawa gudang supplier dekat dengan kita, yang akan mengurangi leadtime pengiriman secara drastis

- Memastikan jumlah stock supplier sesuai dengan rencana kebutuhan, yang bisa dilakukan dengan menginformasikan supplier sebelumnya mengenai rencana produksi/kebutuhan. Sesuaikan panjang forecast yang diberikan dengan leadtime supplier

- Kenali pola permintaan customer, analisa dengan berbagai varian dan sudut pandang. Pelajari root cause penurunan dan kenaikan permintaan yang sekilas terlihat tanpa pola

*Tulisan ini sebagian besar bersumber dari Lean Six Sigma Logistic oleh Thomas Goldsby dan Robert Martichenko.